1987年是一个非常有趣的一年,在今年的东亚,几个中老年人开始了自己的创业之路。

芯片采购网专注于整合国内外授权IC代理商现货资源,芯片库存实时查询,行业价格合理,采购方便IC芯片,国内专业芯片采购平台。

在韩国水原市,一位45岁的韩国叔叔开始了他的第二次创业。他的名字叫李健熙。你可能更熟悉他的另一个身份――三星集团第二代目标。

在台湾省新竹市,另一位56岁的叔叔也走上了自己的创业之路。这位叔叔叫张忠谋。他在新竹科技园开了一家小公司――台湾积体电路制造有限公司。现在,人们通常称这家公司为台积电。

在广东深圳,另一位43岁的叔叔也开始了自己的创业之路。与前两个相比,情况有点困难――他和他的合作伙伴只有2万多元。这笔钱不足以租办公楼,他们不得不租私人房子作为办公室。一些沮丧的叔叔叫任正非,一家出生在私人房子里的公司叫华为。

2022年3月28日,美国东部时间,华盛顿特区。美国政府提出了一个代号Chip 4新计划――建议建立由美国、韩国、日本和台湾组成的芯片四方联盟,旨在利用该组织将中国大陆排除在全球半导体供应链之外。另一场针对中国大陆半导体产业的风暴出现在地平线上。

当时的叔叔们绝对想不到,三十年后,他们创办的三家企业将处于横跨太平洋的风暴中心。

芯片四方联盟和美国的信心

从“Chip 在4阵容中,我们可以看到这个计划的本质。

参与“Chip 4企业包括:

美国:应用材料、美光、英特尔、博通、高通等。韩国:三星,SK海力士等。日本:东芝、瑞萨、东京电子等。台湾省:联发科、台积电、日月光等。

说实话,这个名单基本上等于全球半导体行业。几乎所有半导体行业的上、中、下游都包括在内。

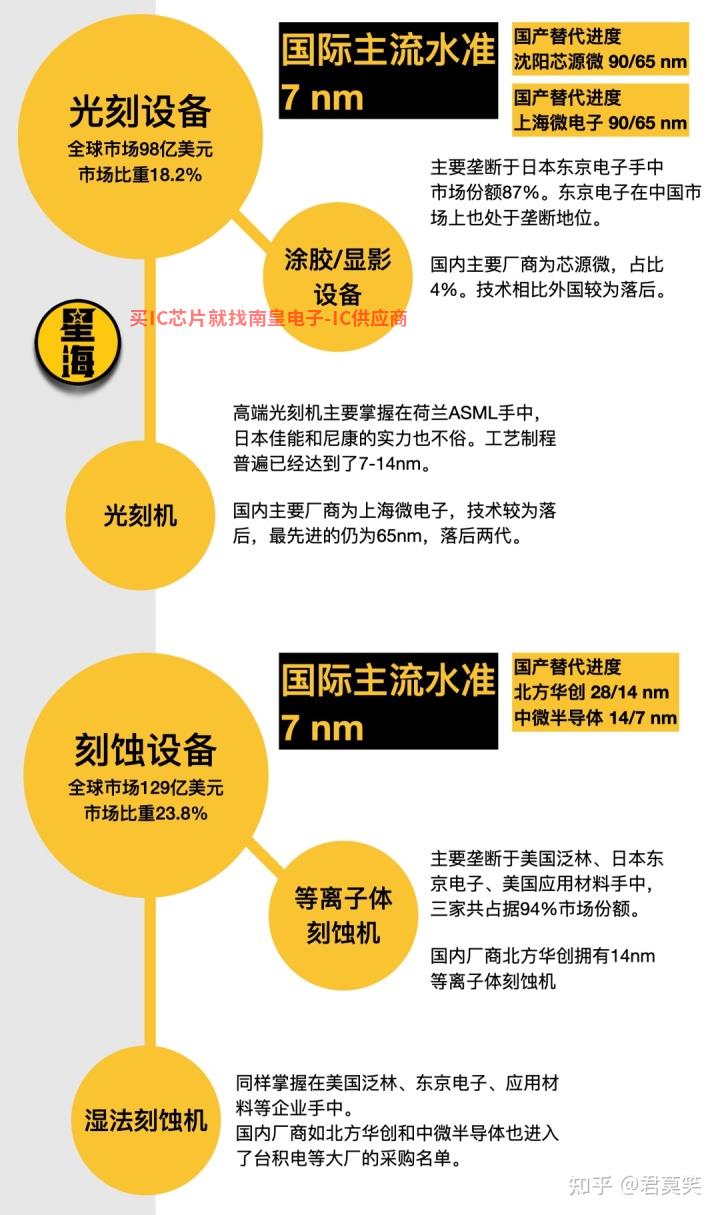

上游部分企业垄断了全球半导体设备和材料――美国应用材料,日本东京电子是世界半导体设备和材料巨头――东京电子在半导体涂胶/显影设备领域的市场份额高达87%,几乎处于完全垄断地位。

应用材料为重量级,物理气相沉积设备市场占有率高达80%,化学气相沉积设备市场占有率高达70%,离子注入设备市场占有率高达60%,抛光设备市场占有率高达60%。此外,应用材料、东京电子和泛林也占全球94%的等离子体蚀刻机市场。

“Chip 4半导体产业链上游布局的目的无非是扼杀中国大陆的芯片制造能力――中国大陆最大的芯片制造商中芯国际也是这两家公司的客户――2020年2月,中芯国际从应用材料和东京电子采购设备上花费了近11亿元。

在中游,“Chip 英特尔、高通、三星、联发四家企业都具有国际一流的芯片设计能力。瑞萨是世界级的汽车芯片供应商。台积电拥有独特的全球芯片制造能力。

如果不讨论之前被制裁的华为,类似小米,Oppo、Vivo几乎所有这些国产手机中的处理器芯片都是由美国高通操刀设计和台积电制造的。蔚来、小鹏、理想……这些国产新能源汽车也有瑞萨芯片――Chip 4布局在中游,相当于给整个中国科技产业眼药――这些我们习惯了,每天都要处理的国内科技企业,几乎都是Chip 成员之间有着千丝万缕的联系。

日月光是世界上最大的芯片大的芯片包装和测试服务提供商,全球市场份额高达90%。

另一件事得我们关注的事情是,芯片四方联盟正在宣布成立(Chip 4)上周,参议院通过了2022年美国竞争法案,该法案的根本目的是鼓励人们为美国的科学研究和半导体产业的发展提供更多的资金――根据该法案,美国将花费520亿美元补贴半导体产业,加强高科技产品供应链需要450亿美元。

拜登政府的芯片四方联盟和竞争法案的想法已经明确表明,半导体产业无疑已经成为美国的核心利益。美国正集的力量,试图巩固美国在全球半导体产业中的地位,并计划将中国大陆逐出全球半导体产业链。

美国组建“Chip 深层动机4

冷静下来,一个问题出现在我们面前:拥有应用材料、泛林、高通、英特尔等优秀企业的美国显然在半导体领域积累了足够的优势,为什么仍迫不及待地要实施Chip 4”呢?

一个原因是,尽管美国在半导体技术方面处于非常领先地位,但它也有严重的缺点――制造。芯片制造是半导体行业最重要的环节。一般来说,芯片45%的价值诞生于制造业,全球半导体领域25%的研发成本花在制造业上。

芯片制造是半导体行业最重要的部分。

但在2018年的全球半导体产业链中,美国EDA核心软件占全球市场的85%IP占全球市场的52%,半导体设备占全球市场的50%,最重要的制造环节只占全球市场的12%。从某种意义上说,美国有风险成为半导体领域的北美大冤种――忙了这么多年,布局了这么多领域,创造了这么多公司,却犯了错误。

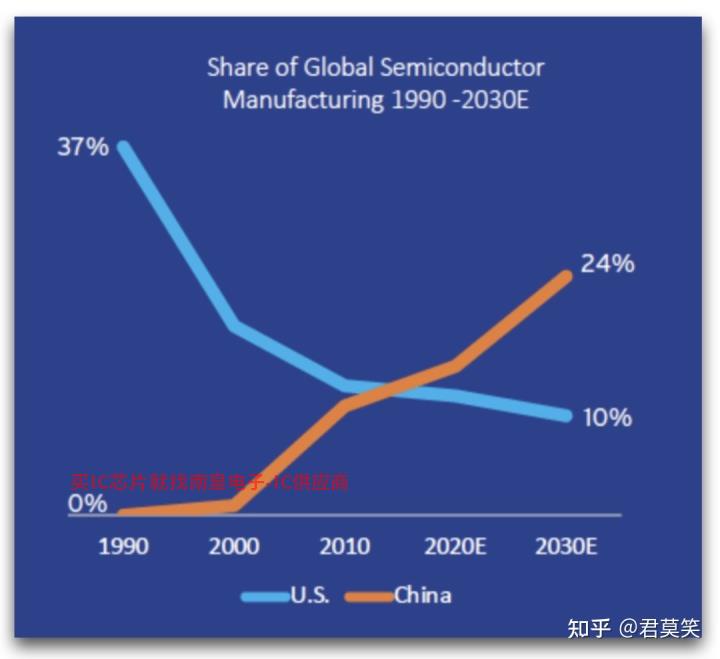

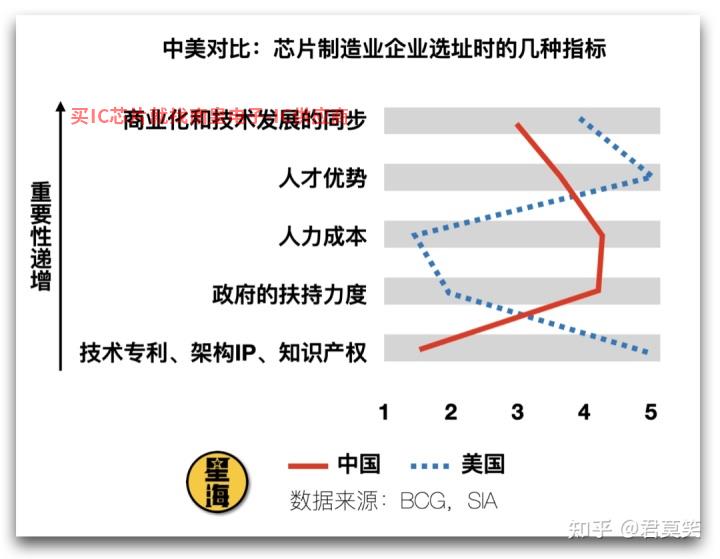

根据半导体产业协会的数据,事实上,自1990年以来,中美芯片制造的趋势开始逆转。1990年,台积电仍处于起步阶段。中国几乎没有半导体制造能力,而美国占据了全球37%的市场份额,是当年全球半导体领域的绝对领导者。但到2010年左右,中美两国在半导体制造方面已经平分秋色――预计到2030年,美国制造的半导体可能只占市场份额的10%。

前两年的汽车芯片短缺对特斯拉等美国汽车公司产生了巨大的影响,也给美国政府敲响了警钟――美国现有的技术优势并非万能。

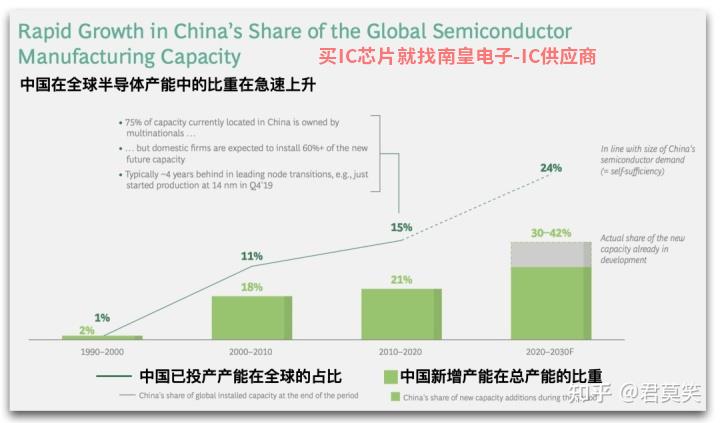

与此同时,在中国大陆,芯片制造业发展迅速――当地制造商未来将在目前的基础上增加60%以上的产能。更大的问题是,全球75%的芯片制造业产能集中在东亚,这一比例仍在迅速上升。据估计,到2019年,仅中国大陆就能掌握25%的全球芯片产能。

来源:BCG,SIA

因此,如果全球经济是一个班级,那么芯片制造业就是班花。美国长期以来一直渴望班花,但它只是没有成功。中国也暗恋班花,不仅和班花同学做同桌,还住在一个社区,每天一起上下学。

虽然他们还没有正式确定关系,但如果他们恋爱了很长时间,看着对方呢?……你是美国人,你也麻。

因此,从这个角度来看,Chip 4这是一个一举两得的计划。通过这个计划,美国可以加强其在芯片制造方面的国大陆排除在全球芯片供应链之外,彻底打断中国的技术进步。

“Chip 可能性分析

从以上讨论中,我们可以得出两个结论:

首先,美国在半导体领域的布局非常全面和强大。其次,芯片制造是中美两国都在努力弥补的短板。

然后,问题来了:问题来了:Chip 能成功吗?答案是,不太可能。

首先,根据半导体产业协会的观点,美国并不适合芯片制造业的发展。

在吸引芯片制造业方面,美国的优缺点非常明显――美国的优势在于人才(全球优秀科学家)、知识密集型(各种专利和技术)、快速商业化(熟练的融资渠道和快速的实际应用)。

美国的缺点是劳动力成本高,政府意志模棱两可,软弱――是的,即使美国政府多年来一直在刺激半导体产业的发展,但说实话,这种刺激仍然太弱,没有力量,根本听不见!

另一方面,虽然中国在商业化、人才储备和知识产权方面落后于美国,但中国政府发展半导体产业的意志极其坚定。对于芯片制造企业来说,中国政府的支持一点也不含糊。简直就是掏心掏肺――土地、基础设施、设备、税收的支持在世界上是冠军,高于财阀控制的韩国。

世界上绝大多数芯片制造能力都集中在东亚。从这些制造商的角度来看,如果你不考虑美国的黑手,选择中国大陆或美国皇帝,这是一个不需要考虑的问题。

其次,美国政府的意志是一方面的,但这些半导体企业的决策权也很重要。

韩国三星和SK就海力士而言,这两家企业在中国已经深耕多年,投资巨大――陕西西安拥有三星唯一的海外内存芯片生产基地,占三星闪存产量的一半,占全球闪存市场的10%。SK海力士的情况也大不相同。

美国“Chip 对于这些半导体企业来说,4的提议将成为一个极其困难的选择――如果他们关闭中国的工厂,他们的生产能力必然会减半,市场将白白给竞争对手。如果中国的工厂不关闭,在美国开新工厂,可能会出现产能过剩和投资浪费。

无论如何选择,这些制造商都会面临巨大的压力――他们的一举一动,甚至扰乱整个行业。

因此,“Chip 成功的可能性没那么高。

结论:中国怎么办?

对中国来说,现在要做的事情非常简单:我们必须尽一切努力吸引芯片制造业在中国大陆定居。

根据上述说法,中国和美国在吸引半导体产业方面都有自己的优势。美国的优势在于人才、知识储备和商业化,缺点在于政府刺激和劳动力成本。相反,中国有很大的政府支持和较低的劳动力成本。

在半导体领域,中美之间最理想的状态是密切合作――中国充分发挥政府的支持和成功这一优势集中在半导体制造业,扩大芯片生产能力;美国充分发挥资本和人才的优势,努力发展先进技术。不幸的是,美国现在似乎只想关上门,不愿意合作。

因此,对中国来说,我们的战略方向非常明确:扩大长板,弥补短板――我们需要继续依靠政府的力量来支持当地芯片制造业的发展,但同时,我们也应该努力和大胆地探索专业人才和资本运营。

在写文章和查资料的过程中,我读到了Foreign Policy杂志上的一篇文章刺痛了我――Despite massive investment, China is highly unlikely to achieve independent semiconductor manufacturing caLittelfuse代理pabilities in the next five to 10 years. Chinese companies are unable to compete against top-tier firms because of limited access to semiconductor manufacturing equipment (SME) and software, and their overall lack of industry knowledge hinders the development of a self-sufficient supply chain.

(译文:虽然投资巨大,但中国在未来五到十年内不太可能实现自主半导体制造能力。由于获得半导体制造设备 (SME) 与软件的机会有限,中国公司无法与顶级公司竞争,整体缺乏行业知识,阻碍了自给自足供应链的发展。

刺痛我的不是短期内无法赶上的客观事实,而是我们缺乏行业知识,阻碍了自给自足供应链的发展――我们对芯片行业仍有相当不科学的认知,这种认知差异很可能会影响我们判断形势的能力――很多人仍然谈论芯片必须谈论光刻机,事实上,光刻机不能拯救中国半导体,我们需要的不是光刻机,不仅仅是一套完整的技术,相反,有必要对半导体行业建立正确、科学的认识,这也是星海情报局一直希望做的事情。

半导体制造业作为一个极其庞大、昂贵和重要的行业,无疑是未来的发展方向,已经成为中美竞争的核心地位――无论如何,我们必须精通游戏的游戏规则。

- 墨奇科技广州公司开业,与多家企业签订战略合作协议,为粤港澳大湾区数字经济腾飞做出贡献AI力量

- 2022年第一季度,尽管能源和原材料价格较高,但巴斯夫仍取得了强劲的收入表现

- 硬盘制造商希捷科技计划全球裁员约3000人

- 意大利半导体公布了2022年第二季度务报告

- MiR电子书:AMR以软件、生态和总成本回应电子制造业效率的痛点

- 与NVIDIA硬刚 国内厂商全球首发211GHz GDDR6X高速显存

- e服役时间最长的联盟Raspberry Pi项目挑战赛获奖名单公布

- 第一半导体重磅推出HPM6300系列―― 性能高,功耗低,性价比高

- 华为首先为巴西打造 5G 智能制造工厂

- 传音 Infinix Note 12 Pro 5G 手机在印度发布:搭载天暨 810 芯片、108MP 摄像头

- 意大利半导体和格芯将在法国新建12英寸晶圆厂 FD-SOI 建设生态系统

- 成功适应欧拉开源操作系统VisionFive RISC-V单板计算机