оƬ�ɹ���רע�����Ϲ�������ȨIC�������ֻ���Դ��оƬ���ʵʱ��ѯ����ҵ�۸�������ɹ�����ICоƬ������רҵоƬ�ɹ�ƽ̨��

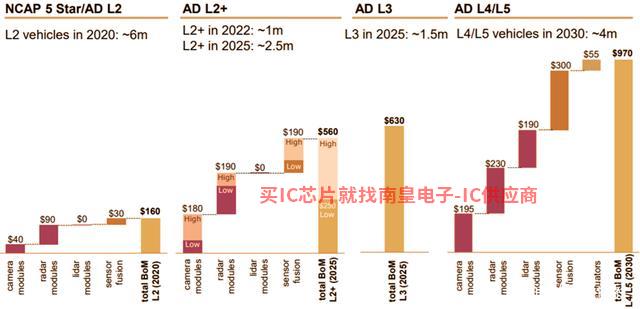

����������������������Ϣ�ɼ�������ǰ��ϵͳ�����⡢�硢�¶ȡ�ѹ����ʱ�����Ϣת��Ϊ�ɲ����źţ������䵽����ECU���������������ָ���ִ�е�������ȡʵʱ��ʻ״̬��Ϣ����Ҫý�顣���ŵ����������ܻ��˳����ƽ�������Я���Ĵ��������������Խ��Խ�࣬������ҲԽ��Խ��Ҫ�������������ܻ��̶ȵ���ߣ������������ļ�ֵҲ��Ѹ����ߡ�����Ӣ�����Ԥ�⣬L2������Ĵ�������ֵΪ160��ԪL4��L5��������������970��Ԫ��

��ͼ �������������ܻ��̶ȵ���ߣ������������ļ�ֵҲ��Ѹ�����)

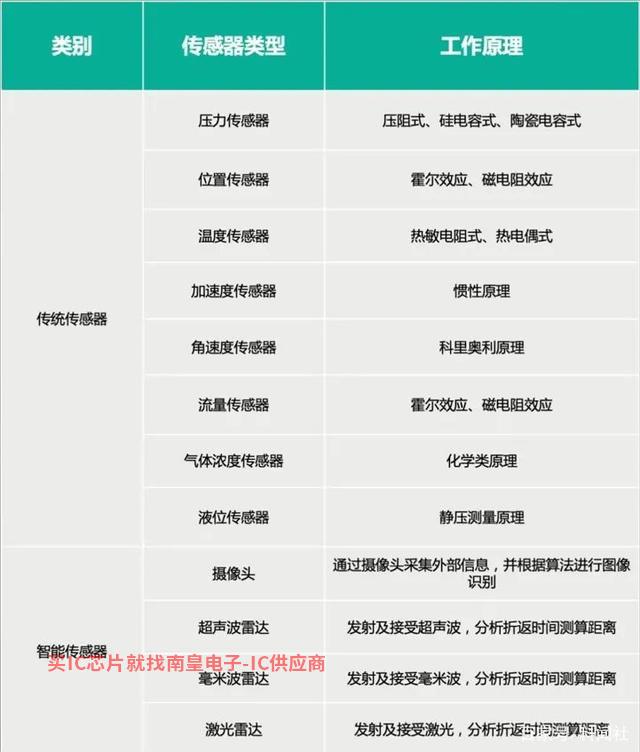

�������������ķ�չ��������������Ҫ��Ϊ���ࣺ��һ�࣬��ͳ����������Ҫ���ڳ�����֪�������ڶ��������̡����������ӵ���ϵͳ���ڶ��࣬���ܴ���������������Ļ�����֪ADAS����������ͷ�����ײ��״�������״�����״�����˼�ʻϵͳ���������ǵ���оƬ��

01 ������

��ͳ�����������ܷ�Ϊ���ٶȡ�ѹ�������ٶȡ�������8�ࡣMEMS���ݳ������о���Ŀǰÿ����ƽ����24��MEMS�ߵ�������25-40������������ֵ1-2��Ԫ��

����MEMS�ݱ������������г���ͷ���dz��ȶ���������ŷ���վ�ͷ¢�ϡ�IHS������ʾ��������ɭ������NXP��Denso�ȵȡ���Ҫԭ�����з��Ѷȴ����칤�ո��ӣ������ż��ߡ�MEMS���½���Ƴ��������漶��Ʒ������������кܴ���ģ����������Ĵ��У� ��ϰ뵼�壬 ���°뵼��ȡ�

���ܴ�������������������һ����Ҫ�����㡣��������ͷ���״���ײ��״�������״�����״������Ʒ�����У���������ͷ�����������

��������ͷ��ADAS��Ҫ���Ӿ���������ADAS���ռ������˾���г��ռ䡣����˼�����о�Ժ���ܣ������������г�����ͷ��װ��������2018���1.7�����ӵ�2022���3�����ϣ�2020����Ƴ�������C11������10�š�����ͷ����������Ҳ�����ڲ��Ӿ�������оƬ����Ӧ���Ӿ�������оƬ��Ҫ�������ࣺCMOSͼ������CIS����ͼ���źŴ���оƬ��ISP�������У�CIS�е�CMOSоƬ��Ӧ���ţ���Ҫ����Ϊ�������ݸߣ������������졣���ᡢ���ǡ�����ɭ�������������Ӿ�������оƬ���ɹ�����ҵ������Mobileye�ȡ����������������ͨ������ȡ��ͻ�ơ����磬Τ���ɷ���2019���չ�CMOS���������Ƽ���оƬ�г��ݶ�����������2020�꣬�㶥�Ƽ��չ��¹�ISP�з���DCT�ȡ�

������λоƬ��32ͨ��GPS��λ��GSM������GPRS��������ͨ��SOCоƬϵͳ��Ҫ���ڵ�����λ������ͨ�š�ң�е������ܵ���˵��ͼ����оƬ���״�оƬ�͵���оƬ��������ҵ������оƬ������ͻ���ġ�

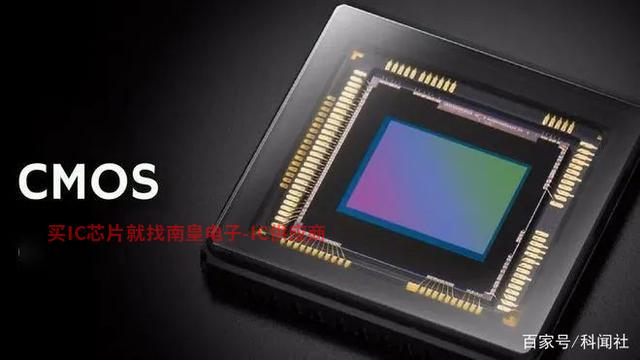

02 CMOSͼ����оƬ

CMOSͼ������һ�ֹ������������Ҫ���ڻ����Ӿ�����ȫ��ء����ܽ�ͨ��������ѧ������ҽѧ�����ӹ㲥�������ȳ�������

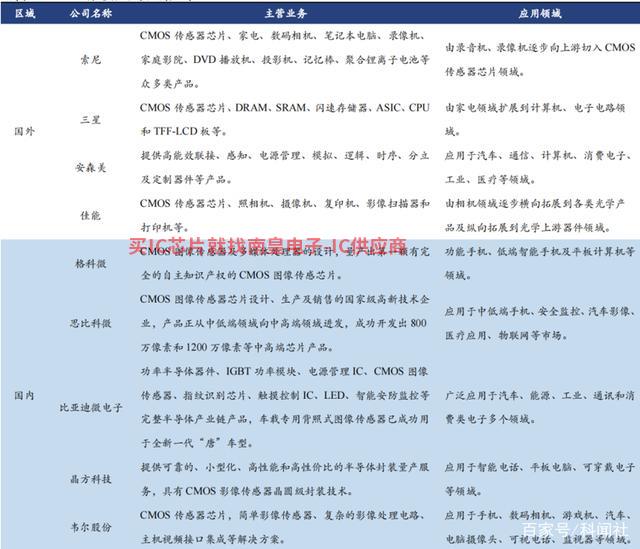

ȫ��CMOS������оƬ�г��ݶ�ǰ�ߵ���ҵ��Ϊ���⳧�̣�ռ�г��ݶ��89%�����ڳ���ͨ������ȡ��ͻ�ơ�������ȫ��CMOS������оƬ����ͷ��ҵռ����ȫ���һ����г��ݶ�г��ݶ�Ϊ����(20%����)�������Ƽ�(7%)����ɭ��(5%)������(3%)��������뵼��(3%)������ʿ(2%)�����к����ѱ�������ҵΤ���չ������ڳ��̸����2%���г��ݶ�������ʮ��

CMOS������оƬ��ҵ���ݸߣ������ͷ��Ҫͨ�������������չ�����г���Ӧ�ù㷺�������ͷ��Ҫͨ�������������Ͳ�������CMOS���ᡢ���ܵȴ�����оƬ�г��������¼������������������ţ����Ǵӵ�����������չ���뵼�壻��ɭ��ͨ���չ�������CMOSͼ������Ӧ��Aptina Imaging����CMOS������оƬӦ�ù㷺���漰������ͨ�š�����������ѵ��ӡ���ҵ��ҽ�Ƶ�����

���ڳ��̵IJ�Ʒ��ദ���еͶ�ˮƽ�������������������ʹ��ģ�����߶˲�ƷCMOS������оƬ��Ʒ������CMOSоƬ�����̵Ĵֲ�Ʒ�����еͶ��ֻ���ƽ����ԡ�ͨ�š���Ϸ���������������ֻ��������������BYD���Կ���������Ӧ��������������CMOS������оƬ��Ʒ�������ɹ��������������������̿�ʼŬ������800�����غ�1200�����ص��и߶�оƬ��Ʒ��Τ��ͨ�������������������и߶�CMOS������оƬ�г���

��ͼ��CMOS ��Ҫ������������)

03 �����״�оƬ

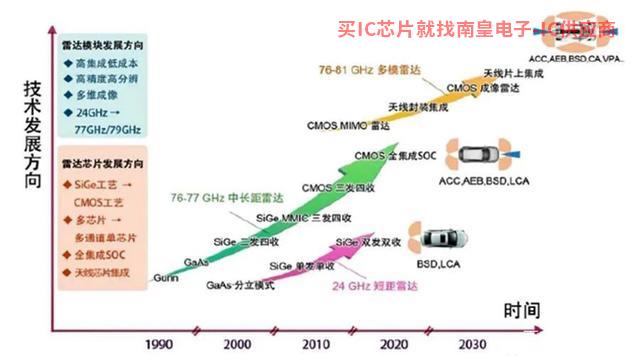

�����״���Ҫ�����������״���ײ��״�ͼ����״���У����ڳ������״չ��Գ��죬�����ϰ����ߣ����ײ��״\���ϰ��ߣ���������������Ҫ�����������ڿ��ٷ�չ�Σ������״\���ϰ��ߣ��Ǹ��Զ���ʻ����Ҫ�����������ɱ�����ͨ����

(ע:���ײ��״\����չ����)

���ײ��״�оƬ�ɵ�Ƭ�����ɵ�·��ɣ�MMIC����DSP/FPGA������оƬ��ɵ�оƬ�����һ�����������ٶȿ졢��Ϣ����Ч�ʸߵ�ר��оƬ������ ADAS ����ϵͳ�����������Ժ��ײ��״��Ҫ����ߡ����ײ��״\�������������dz��ųɱ��͡����С�����ĵ͡����ɶȸߵķ���չ�����״�оƬ�������棬���ɵ�Ƭ�����ɵ�·��MMIC����Ϊ��������оƬ�����ϣ�����ʹ��CMOS���գ���MMIC���Ÿ�С�ķ���չ��

���غ��ײ��״����Զ���ʻ�������г��ռ��������������ʱ���Զ���ʻ�������ռ����Զ���ʻ��������ӭ����Ҫ������ʱ�̡����� DIGITIMES Research ���ݿ�֪��2017 ����������ȫ����ײ��״��г��ѳ��� 20 Ԥ�ƽ��ﵽ����Ԫ�����ֿ������������� 2022 �꣬ȫ����ײ��״��г���ģ���ﵽ 160 ����Ԫ������ OFweek Ԥ�⣬�� 2025 �꣬�й����ײ��״��г���ģ������ 300��Ԫ��

�����״����Զ���ʻ�������Ҫ��������������Ҫ���ڵ����״���Զ�ͣ��ϵͳ��Ŀǰ���г��������ֳ����״���ڲ�������ǰ���ϰ���(UPA)���ڲ��������ϰ������ij��������������Զ�ͣ��������APA��������������

�Զ���ʻ���ռ��͵����״���Զ�ͣ��ϵͳװ���ʵ���ߴٽ��˳��س����״��г��ķ�չ��P&S Intelligence ���ݣ�Ԥ�Ƶ� 2030 �꣬ȫ���г���ģ���ﵽ 61 ����Ԫ��

����һ���������ҵռ���˳������״����Ҫ�г���������ҵ�������죬���������װµȺ�����ҵռ���˳������״����Ҫ�г����г��ݶ�֮�ͳ������� 50%������ײ��״�ͼ����״���ȣ������������̵ij������״\������С������һϵ����ҵ���������ij������״����������Զ�ͣ���͵����Ĺ��ܡ���ĿǰADAS �㲿����Ӧ�������������״��Ҫ�������ͷ¢�ϡ�Ϊ�˱�֤�����з���˳�����У�����������ҵ�й̶��Ĺ�Ӧ�̡��й�������ҵ���ѻ��������ҵ����֤���г��ռ�Ҳ��С����һ���棬һЩ���������̵ĺ��ļ�����������������Ʒ����ֵ�ϵͣ������ṩ�������Զ���ʻ����������������������ڶ�����Ӧ�ݶӣ����������ޡ�

���������״������̽��Ͳ�࣬��Ҫͨ���������ⷢ�����յ��ز���ʱ����ȷ��Ŀ�귽�������״���㷺Ӧ���ڻ����ˡ����˼�ʻ���ƶ��豸�����¡�3Dӡˢ������

�����״���һ�����ʹ�����(���¼��:LiDAR �C Light Detecting and Ranging�����Ǽ�������̽������豸���ܳƣ���Ϊ���������״�͵��������״����Ҫ����ԭ����ͨ����Ƶ����ɨ����ʵ��Ŀ����������άɨ����������������״��볣���ĸ�����ʻ������������ͷ�ͺ��ײ��״���ȣ����к�ǿ�Ŀռ���ά�ֱ�������

�����״������ڵ�·����������ʻ�е�Ŀ������٣��ɻ�ȡ���������Ϣ��ȷ�����ϰ��������ʻ�����ڷḻ�ĵ������ݣ����ǿ��Ի�õ�·Ԫ�أ�����������·�ߣ��Լ������ḻ����Ϣ����ǽṹ����·�ϰ���Ϳ����������˺ͳ�������ͨ�źŵƺͽ�ͨ��־��ͬʱ�������״������Ч�ؼ�⡢���ٺ�Ԥ���ʻ�����г�����Χ�ĸ���Ŀ�꣬Ҳ����ʵ�ָ��١������ͽ���ڵĽ�ͨAdesto������ȫ�Զ���ʻ�ȸ��ӳ�����

��ͼ�����Ͷ�λ�ɲ��ü����״ͨ�������״��μ�ʻ��ȡ��·��ά�������ݣ��ֶ���ǣ����˵���ͼ�е�һЩ������Ϣ������ƴ�Ӷ���ռ��ĵ������ݣ������γɸ����ͼ��ͨ���Ծֲ�����ƥ���ȫ�ֵ���ƥ���λ�ù��ƣ��ڸ����ĵ�ǰλ���¹۲������Ϣ�ĸ��ʷֲ�����ϵ�ǰλ��Ԥ��ĸ��ʷֲ�������������˼�ʻ������λ��ȷ�ԡ�

���������״�IJ�ҵ�����������μ��ⷢ������������������������ת����������ѧԪ��������װ�á��źŴ���оƬ�����̡��м�������ҵ��һ����Ӧ�̺�����������ҵ��������ҵ�ڼ����״�������о�����ʻ���ͬ������е�����״��Ʒ�������Ѵﵽ�����Ƚ�ˮƽ����װ�г������״������������Թ���Ϊ2�����ң�����Velodyneռ�ݾ��Ե�λ�������г��ɺ��������ھ۴�����ҵ���֡����ҹ�˾�ļ����״��Ѿ��������������Ĵ����ǡ��������¼��µȹ��ҵ����˳��ϡ�

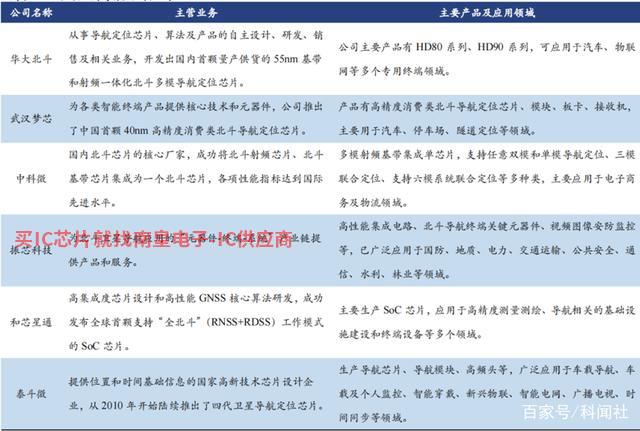

������λоƬ��32ͨ��GPS��λ��GSM������GPRS��������ͨ��SOC��Ӱϵͳ��Ҫ���ڵ�����λ������ͨ�š�ң�е�������оƬ�ǵ����ն˵ĺ��ģ��䶨λ���ȡ����ĺ����ֱ��Ӱ�쵼��ϵͳ���������ܡ�

�����оƬ��ҵ���죬������ͷռ�ݴ����г��������оƬ��ҵ��չ���磬�������۽���ѷ�չ��Ϊ����ȶ�����IJ�ҵ������GPS��ͨ����ͨ����������ϵͳ���磬SiRF������˾�����˴����ļ����;��飬���г��ݶ��SiRF��˾��GPSоƬ����ռȫ��GPS70%��оƬ�������Ͳ�ͨ����Ԫ������λ������ǰ����ͬʱ��ŷ���ڵ���оƬ����Ҳ�к�ǿ��ʵ����

���������Թ��ڵ����г��Ĺ����ʽ�����60%�����ڵ���оƬ����ȫ�����ɿأ���������ƽ��ˮƽ���������ڳ��̽����˼�оƬ��ģ�顢�忨���նˡ���Ӫ������һ��ı�����ҵ��������оƬ100%���ػ���22��������3�ŵ���nmоƬ�ѽ��������Σ�Ŀǰ����������������λоƬ��ֻ��40��nm�����ڼ����ϣ�ƽ����������ȫ��ƽ��ˮƽ������

���ڵ���оƬ��ҵ�������ƣ���س��Ҳ������룬Ӧ������Ѹ������Ŀǰ�����ڴ�ͳ����оƬ��������Ҫ����оƬ������������ģ��λ��ģ�顢�����㷨���߾��ȵ���ز�Ʒ����ʼ����������������ȫ��ء��㲥���ӵ���������������������Ҳ�����ӡ����ű�������ϵͳ�IJ������ƣ����ڵ���оƬ��ҵ��չѸ�١�

(ע:������Ҫ����оƬ����)

- ��̻����ϻ� ��о����һ��ĵ�29�ڶȣ�̨������ͷ����

- ��������:ע�غ������ݱ������ػ���Ϣ��ȫ

- JAIȫ�´�������Pregius S������

- TCL���:����Խ���ѣ��Թ�ҵ�������������Խ��

- Works on Arm �üƻ�����������ʹ�������Ʒ��� Arm ��ʵ���ļܹ�

- �������ܸ�֪�������ֿռ�����չ�����ȿ���

- BOE������2022�����������ϵͳ����չ�� չʾ������������ʵ��

- �ձ�����ŷ��Ƴ�Can-Bus�Զ��ۻ���ͨ�Ź���ר�õ��

- ����24Gbps�����ٶ� ����16Gb GDDR6�Դ���ʽ��ʼ����

- �뵼���������ο���� STSPIN32 ��������PCB

- ó�������Innodiskǩ��ȫ�����Э�� �ṩ��ҵ���洢��Ʒ

- RECOM��DC/DC����ת����ϵ��AEC-Q100��