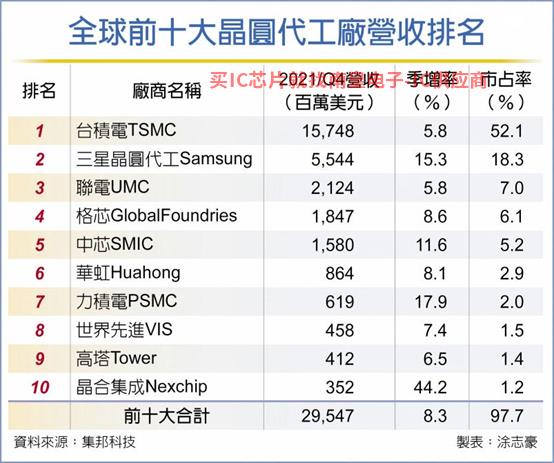

根据市调研机构吉邦科技的研究,去年第四季度全球十大晶圆OEM产值达到295.47亿美元,连续第十季度创下新高。在产能满载、价格稳定的情况下,增长幅度略有收敛于第三季度。在半导体产能紧张的情况下,吉邦预计今年第一季度十大晶圆OEM产值将保持增长趋势,主要增长势头是由平均价格上涨驱动的。

芯片采购网专注于整合国内外授权IC代理商现货资源,芯片库存实时查询,行业价格合理,采购方便IC芯片,国内专业芯片采购平台。

吉邦指出,去年第四季度,世界十大晶圆厂的产值继续创下新高,主要有两个因素。一是整体产能增长有限。目前,电视和笔电筒部件的短缺已经放缓,但包括电源管理IC、WiFi、微控制器(MCU)成熟工艺周边材料供应紧张,使晶圆OEM产能持续满载;二是平均销售单价上涨,各厂还不断调整产品组合,提高平均销售单价。

去年第四季排名发生变化,合肥晶合集成获得第十名,超过韩国东部高科技。集邦认为,第一季的展望,Powerex代理第一季度十大晶圆OEM产值将保持增长趋势,但主要增长势头仍由平均价格上涨驱动。然而,新年假期工作天数较少,一些OEM工厂进入年度维修期,季度增长将略有收敛于第四季度。

台积电去年第四季营收157.48亿美元,市场份额超过52.尽管5奈米的收入有利于1%iPhone新机器强劲上涨,但受中国智能手机市场疲软的影响,7奈米和6奈米减少,成为本季唯一下降的工艺节点,导致台积电第四季度收入增长趋同。

第二大工厂三星晶圆OEM5奈米和4奈米先进工艺新产能逐步开放,主要客户高通新旗舰产品进入大规模生产,去年第四季度收入55.44亿美元。

尽管三星晶圆OEM收入突破新高,但先进工艺产能的缓慢攀升仍侵蚀了整体盈利能力。吉邦认为,今年第一季度提高先进工艺产能和良率是当务之急。

去年第四季度,由于新产能增长有限,新一波合同价格晶圆尚未产出,收入略有放缓,季度收入达到21.24亿美元。(GlobalFoundries)第四季度收入达到18.47亿美元,受益于新产能释放、产品组合优化、长期合约新价格生效提升平均销售单价。

去年第四季,力晶集团转投资晶合集成排名第十,收入季增长44.2%达3.52亿美元。据集邦调查,晶合集成积极扩产是前十大工厂排名的主要原因,计划向55奈米至28奈米工艺发展,以弥补单一产品线和客户群体有限的问题。由于晶合集成正处于快速攀升阶段,今年的增长表现不容低估。

- 条形码背后–编码系统系统技术概述

- 赛米控与罗姆就碳化硅功率元件展开了新的合作

- Power Integrations推出集成750V氮化镓开关高效准谐振动PFC IC

- 芯和半导体成为首家加入UCIe产业联盟的国产EDA

- 格芯获得3000万美元政府基金研发GaN芯片

- R&S携手高通在NAB 2022展会上演示智能手机的端到端5G流媒体直播

- 筑波科技与美商Teradyne合作ETS设备 了解半导体车用市场趋势

- 完成光微技术B一轮数亿元融资加速ToF芯片和传感器量产落地

- NVIDIA矿卡崩溃预警:可能会影响性能

- 欧菲光被释放为黑名单 营收腰斩

- 从华为手中抢徕卡,小米能得到什么?

- Software République2022年巴黎车展上出现了安全智能的电动汽车充电站