IDC相信随着企业数字化转型的不断推进,信息化、数字化、智能化已不可逆转地融入到企业的整体发展战略中。随着云资产类型、数量和重要性的不断提高,对网络攻击者的诱惑力也在增强。挖掘木马、加密勒索、数据泄露和高级可持续威胁(APT)攻击越来越猖獗。因此,网络安全产品和服务在企业运营和发展过程中发挥着越来越重要的作用,云工作负荷安全产品是必不可少的组成部分。2022年7月,中国云工作负载安全产品市场份额研究报告正式发布,即《中国云工作负载安全市场份额》Sumida代理持续创新(## CHC48497122)。

芯片采购网专注于整合国内外授权IC代理商现货资源,芯片库存实时查询,行业价格合理,采购方便IC芯片,国内专业芯片采购平台。

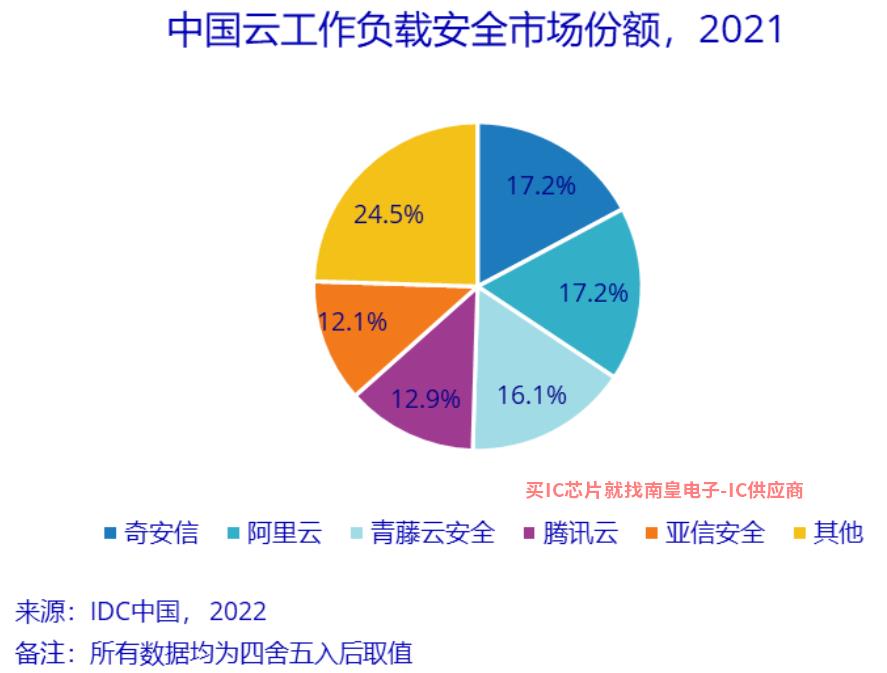

报告详细研究了2021年中国云工作负荷安全市场的规模、增长速度、主要玩家、市场和技术的发展趋势。报告数据显示,中国公共云和私有云市场的持续快速发展为云工作负载安全的应用提供了广泛的客户资源,网络威胁的持续肆虐和巨大的风险进一步促进了云企业对安全的关注和投资,因此,2021年中国云工作负载安全市场实现了规模和增长,中国云工作负载安全市场规模达到2.8亿美元,与2020年相比,同比增长57.9%。

根据IDC在我国云工作负载安全市场,公有云和私有云主机市场的主要玩家存在明显差异。

● 总的来说,奇安信和阿里云的收入数据差别不大,所以IDC根据相关规定,这两家厂商在2021年以17.2%的市场份额并列第一;青藤云安全作为一家专注于云工作负荷安全的专业安全制造商,其产品部署模式主要是私有云,在这个市场上具有显著优势;

● 阿里云、腾讯云、华为云、奇安信、百度智能云等公共云工作负载安全市场的代表性厂商;

● 青藤云安全、奇安信、亚信安全、腾讯云、阿里云等是私有云工作负载安全市场的代表性厂商。

2021年,这些厂商凭借自身的技术优势和行业市场的良好口碑,实现了市场收入的快速增长,促使中国云工作负荷安全市场进一步集中。详见下图:

分析师观点

IDC赵卫京,中国网络安全市场研究经理表示,由于我国云计算市场发展的独特性,公共云和私有云场景中云工作负载安全的主要玩家呈现出不同的阵营,公共云制造商和专业安全制造商分别表现出各自的技术和服务优势。然而,随着越来越多的多云和混合云成为企业云的选择,上述情况正在整合――多云和混合云场景下的工作负荷安全统一控制正成为发展趋势。同时,云企业越来越重视云原生安全,容器安全能力将成为云工作负荷安全产品提供商的必要能力。

相关内容推荐:

中国Web应用防火墙(硬件)市场份额,2021:技术融合,多形式发展

中国Web应用防火墙(软件)市场份额,2021:云计算推动成熟产品升级演变

2021年中国网络安全培训演练测试平台的市场份额:快速发展

2021年中国网络安全隔离与信息交换市场份额加快,市场稳定发展

2021年中国运维安全管理硬件市场份额:技术融合,场景适应